En Alemania, el

sector alcanza un 15,8% del PBI, con una alta relevancia (un 84,3%) en relación

a la industria como uno todo. En Chile, el porcentaje es tres veces menor, de

sólo un 23,5%. Para el presidente de la Asimet, Gastón Lewin, el Estado tiene

un papel importante a desempeñar, en especial, para determinar un marco

regulatorio en lo cual los empresarios industriales puedan actuar.

"Nosotros tenemos que avanzar en las

políticas públicas de largo plazo en el país, conseguir un gran pacto entre los

sectores privados y el público, que permita seguir adelante en esa dirección",

afirmó el líder sectorial. De la misma forma que el resto de la economía

chilena, la industria - particularmente la representada por Asimet - vio sus costes

de que producción aumentar, afectados por los altos precios de las fuentes de

energía, entre otros motivos. Ese costo se transformó en una amenaza cada vez

mayor para el sector y lo deja en posición de desventaja delante de sus competidores

más directos.

De acuerdo con

datos del sector, Chile es el país con los mayores costes de energía en toda la

región. En junio, el precio promedio en el mercado a la vista fue de 137,54

dólares por MWh, mientras en Perú fue d 24,94 dólares. Además de eso, fuentes

del mercado garantizan que los próximos meses van a comenzar a ser negociados

contratos con tarifas que podrían subir un 40% en relación a los valores

actuales.

La variable de

la escasez de energía y los altos costos

La energía es el

motor económico del país. Diversos proyectos se enfocan a resolver el problema

de cómo satisfacer la creciente demanda energética para no frenar el actual

desarrollo. Chile tiene el suministro de energía asegurado a corto plazo. Sin

embargo, el fuerte desarrollo de la industria en el país, está haciendo crecer

la demanda de energía a un ritmo muy rápido. El abastecimiento de energía tiene

que ir en consonancia con este incremento, sin embargo Chile puede presentar

problemas a la hora de responder a esta demanda a largo plazo y por

consecuencia esto puede frenar el crecimiento del país.

La energía cara, la

opción por la industria extractiva y, más recientemente, el cambio desfavorable

están en la raíz de la explicación para la caída en la participación de la

industria manufacturera en el PBI chileno. "Parte de la disminución de la industria de manufactura en Chile tiene

relación con el crecimiento de la industria de minería. Es una cuestión

matemática", afirma Gastón Lewin, de Asimet. "Hay industrias que desaparecieron por falta

de competitividad. Hubo una sustitución de productos nacionales por

importaciones". Según él, los

sectores más afectados fueron, sobre todo, lo de materiales de transporte,

electrodomésticos y de la línea blanca. "Ese fenómeno se aceleró los últimos años por cuenta de la valorización

del peso chileno frente al dólar, lo que afectó muchos sectores exportadores".

Con relación a los

costos de la energía, Chile se encuentra en un billar. El país, que tiene hoy

una potencia instalada de cerca de 17 mil MW necesita llegar a por lo menos 25

mil MW hasta 2020 para continuar creciendo al ritmo de años recientes, entre un

5% y un 6% al año, y contemplar las inversiones previstas en el área de

minería.

Para 2030, el

cálculo es que será necesaria una capacidad instalada de 30 mil MW, casi el

doble de la actual. Pero la resistencia de las comunidades tanto a proyectos

térmicos del norte del país como las grandes hidroeléctricas en Patagonia

chilena ha trabado los proyectos, que no consiguen salir del papel. Sin meterse

de lleno en los argumentos a favor o en contra del proyecto de Hidroaysén, lo

cierto es que este proyecto buscaba abaratar los costos de energía en Chile. El

freno de este y otros proyectos pone un serio escollo a la viabilidad de buena

parte de las industrias que, potencialmente, podrían beneficiarse de la

política industrial.

Eugenio Figueroa,

profesor del Departamento de Economía de la Universidad de Chile, ve en la

estructura tributaria del país otra causa para la desindustrialización chilena.

"Esa estructura tributaria incentiva

artificialmente la inversión en capital físico, en las industrias primarias

intensivas en recursos naturales y recursos ambientales, o sea, las industrias

sucias", afirma. Para Figueroa, esas industrias "o generan rentas económicas muy grandes o no

pagan ciertos factores de producción que son factores ambientales, como el agua

limpia". "Por lo tanto,

compiten en ventaja con sectores que tienen que pagar todos los insumos, caso

de la industria manufacturera", dice.

Para Figueroa,

Chile necesita invertir más en capital humano, lo que, según él, es algo

difícil Estados y Unión sin dinero suficiente para tanto, dada la baja carga

tributaria chilena - del 20% del PBI, contra un 36,2% de Brasil, un 29% de

Argentina y un 27% de Uruguay. Para aumentar la recaudación, dice él, sería

preciso tasar las "enormes rentas

económicas que producen las industrias primarias, que pertenecen a grupos

extranjeros o a pequeños grupos de la plutocracia con poder económico mucho

mesclado en el poder político".

El enigma

energético y sus tapones

Un profundo

análisis sobre los distintos escenarios que enfrenta el país en materia de

generación eléctrica en el Sistema Interconectado Central (SIC) realizó el

grupo transversal de expertos —compuesto por Sebastián Bernstein, Gabriel

Bitrán, Alejandro Jadresic y Marcelo Tokman— en el estudio encargado por la

Confederación de la Producción y del Comercio (CPC) y que el 5 de julio fue

entregado por el líder de la cúpula gremial, Andrés Santa Cruz, y el gerente

general de la entidad, Fernando Alvear, al ministro de Energía, Jorge Bunster.

El informe

considera específicamente el período 2013-2020, y propone medidas que aseguren

un abastecimiento económico de la demanda en esos ocho años. Además, destaca

que con las centrales actualmente en servicio y en etapa de construcción

avanzada se puede abastecer la demanda y su crecimiento sólo hasta 2016.

Para el

abastecimiento del período posterior, los expertos advierten que la situación

es incierta y que los precios pueden subir, aun considerando el pronto inicio

de algunos proyectos de generación que se consideran probables de materializar.

Puntualmente, lo

que propone este estudio de la CPC es que a raíz de la licitación de bloques de

energía por parte de las empresas distribuidoras que se efectuará a fines de

este año, se establezcan condiciones para que puedan participar en dicho

proceso centrales existentes que hoy operan con petróleo diésel. Estas

centrales podrían contratar Gas Natural Licuado (GNL) a largo plazo en la

medida en que se adjudiquen contratos de suministro con clientes como las

distribuidoras, lo que permitiría agregar al SIC unos 700 a 1.000 MW en

centrales de base.

El análisis

considera como escenario base para nuestro país —y, por ende, el más probable

de concretarse— que las centrales Nueva Renca, Nuehuenco 1 y Nehuenco 2 no

dispongan de GNL, que las centrales hidroeléctricas Alto Maipo, Los Cóndores y

Ñuble entren en operación en 2018, 2019 y 2020, respectivamente, y que la

central a carbón Santa María II y la interconexión SIC-SING entren en servicio

2019.

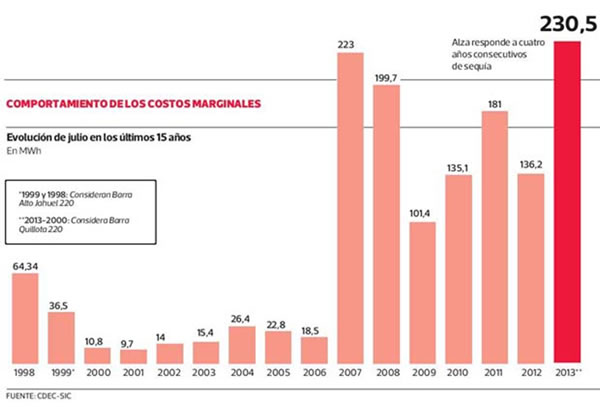

Dadas esas

condiciones, los costos marginales esperados de energía del sistema (promedio

de todas las hidrologías) crecerán a partir de 2016 hasta alcanzar 130 US$/MWh

en 2018, cifra que se compara con el costo actual de 90 US$/MWh si 2013 fuese

un año hidrológico normal. Esto implica un salto de 44% en cinco años. Sin

embargo, dado el escenario actual de sequía, el costo marginal se encuentra levemente

sobre los 200 US$/MWh.

En el escenario en

que todos los proyectos se atrasaran un año, los costos marginales promedio de

energía podrían alcanzar 156 US$/MWh en 2018, monto que subiría a 250 US$/MWh

frente a un año seco.

Las proyecciones de

precios mejoran considerablemente si se considera que, por ejemplo, las

centrales Nueva Renca y Nehuenco 2 disponen de GNL a partir de 2015, situación

en la cual —a pesar de que todas las centrales y la línea de interconexión se

atrasaran en un año— el costo marginal promedio (todas las hidrologías) no

excedería nunca de 118 US$/MWh. De acuerdo al estudio, lo anterior muestra la

importancia de aumentar la generación de base a partir de GNL, lo que solo será

posible si se logran simultáneamente contratos de venta de energía eléctrica

pareados con contratos de compra de GNL.

Para la CPC, la

oportunidad para lograr este resultado se da con la licitación en curso para el

abastecimiento de bloques de energía de las distribuidoras, pues se requiere de

a lo menos dos años para establecer contratos convenientes de suministro de

GNL.

El estudio también

aborda las dificultades concretas para materializar los proyectos y el reducido

número de nuevas centrales de base que están iniciando su construcción en el

SIC, lo que llevaría a este sistema a enfrentar periodos de “estrechez”. Al respecto, detalla las 14

iniciativas que no han logrado concretarse, pese a que, en el caso de Los

Robles, ERA, Barrancones, y Farellones, la presentación del proyecto en el

Sistema de Evaluación de Impacto Ambiental (SEIA) fue en 2007.

La principal piedra

de tope ha sido la oposición de distintos grupos, y el estudio confirma que

este rechazo se ha plasmado tanto en recursos administrativos como judiciales. HidroAysén,

Castilla y Los Robles son las inversiones que más rechazo enfrentaron, con 23 y

19 recursos, respectivamente, para frenar su construcción.

Dado este

escenario, el presidente de la CPC, Andrés Santa Cruz, afirma que Chile

enfrenta un situación de estrechez energética no por falta de interés por

invertir: “Concretar los proyectos es

cada vez más difícil y costoso, por la creciente oposición ambiental y ciudadana

que enfrentan”, sostiene. Es por eso que el dirigente reitera la necesidad

de alcanzar un amplio acuerdo social y político para impulsar una agenda

destinada a concretar en breve plazo proyectos de centrales generadoras de base

eficientes. “Sólo de esta forma

posibilitaremos un desarrollo sostenido de la economía, resguardando el medio

ambiente y asegurando una distribución equitativa de costo y beneficios en la

sociedad”, dice.

En el Congreso se

están evaluando dos proyectos que se consideran importantes para avanzar en la

política y estrategia energética.

El primero es el Proyecto

de Ley de Concesiones y Servidumbres. Este proyecto trata de lo

que está siendo uno de los mayores problemas para el suministro eléctrico en

Chile, que es la falta de líneas de transmisión. Desde que se licitan los

proyectos y se adjudican hasta que se termina la construcción y son operativas,

suele pasar un periodo de 6 años de media. Los proyectos de construcción de

líneas de transmisión sin embargo están pensados para que no sobrepasen los 3

años de duración. Como consecuencia a estas demoras, el sistema eléctrico

chileno está teniendo verdaderos problemas de abastecimiento y de

restricciones, lo cuales disparan el coste de la energía al no poder trasladar

la energía generada en puntos más limpios y baratos a la red. Proyecto de Ley

de Concesiones y Servidumbres tiene como objetivo eliminar barreras

burocráticas y trabas administrativas que están aumentando el plazo de estos

proyectos.

El congreso está

tratando en paralelo un segundo gran proyecto que es el Proyecto

de Fomento de las Energías Renovables No Convencionales. Este proyecto es fundamental para

diversificar la matriz energética del país y un apoyo en la mitigación del

cambio climático, ya que Chile está afectado por la fuerte contaminación de las

centrales térmicas y de carbón. Chile está despegando en la experiencia con

centrales de generación de energía renovable a gran escala de la que ya se

están obteniendo beneficios. Las grandes centrales de energía solar

fotovoltaica se están desarrollando sobre todo en la región del desierto de

Atacama, aprovechando el gran recurso solar y están abasteciendo de suministro

a la minería.

Perú, el

contraste de Chile

El fuerte

crecimiento que registra la economía peruana desde hace varios años es uno de

los distintivos del país vecino. Con un

Producto Interno Bruto (PIB) expandiéndose por sobre el 6%, Perú ha debido

impulsar varios de sus sectores productivos para mantener este dinamismo en el

tiempo. Uno de esos rubros es el

energético, que en el último tiempo se ha transformado en un área estratégica

para Perú. Ejemplo de esto es el anuncio de una serie de proyectos de

generación eléctrica que buscan abastecer la mayor demanda de energía en el

país vecino.

De acuerdo con un

análisis realizado por la empresa Alstom, en la nación andina se construyen

3.200 MW. Dicha cifra duplica la capacidad que representan las iniciativas que

se levantan en Chile en materia eléctrica. De acuerdo con el plan de obras de

la Comisión Nacional de Energía (CNE), y sumando la termoeléctrica Cochrane

(531 MW), en nuestro país hay en construcción 1.575 MW.

Según el catastro,

la mitad de las inversiones en desarrollo en el país vecino corresponden a

centrales hidroeléctricas. Estas son Machupichu II (92 MW), Cheves (271 MW),

Chaglla (456 MW), Quitaracsa (112 MW), Santa Teresa (98 MW) y Cerro del Águila

(525 MW). Por el lado de las unidades termoeléctricas, el listado lo conforman

Fenix (540 MW), Termochilca (200 MW) Reserva Fría (183 MW), Reserva Fría ETEN

(230 MW) y Reserva Fría ILO (564 MW).

No obstante, la

capacidad instalada de Perú es un 42% menor que la chilena, con siete mil MW de

generación versus los 12 mil MW de nuestro país. Si se compara la cartera de

proyectos del país vecino con lo que sucede en Chile, en nuestro país hay sólo

tres iniciativas que superan los 100 MW de capacidad. Estas son Cochrane (531

MW), Guacolda V (152 MW) y Angostura (316 MW).

A su vez, la

paralización de inversiones en generación podría traer serios problemas para

Chile a finales de la década, tal como lo expuso un análisis realizado por la

eléctrica Colbún. Según los cálculos de la empresa, aunque se construyeran

todas las centrales informadas en el plan de obras de la CNE, se produciría un

déficit de 33% entre la oferta nueva de electricidad y la demanda energética del

Sistema Interconectado Central (SIC) hacia el 2020.

Uno de los aspectos

que ha impulsado el desarrollo de proyectos eléctricos en Perú es el rol que ha

tomado el Estado a través de la agencia Proinversión, dice el vicepresidente de

Alstom para el cono sur, Julio Friedmann. “En

Perú, al igual que Chile, los privados son libres de invertir, construir

plantas de generación, y celebrar contratos con grandes clientes. Pero en

algunos casos, para las distribuidoras, Proinversión llama a la licitación y

hace todo el proceso de selección de los ganadores, y después los contratos son

suscritos por las distribuidoras con los generadores. Los procesos son abiertos

para este modelo, y éste es el procedimiento para las licitaciones promovidas

por el gobierno para atender las necesidades de las distribuidoras privadas”,

afirma el ejecutivo.

De hecho, el

gobierno de Perú ya anunció el lanzamiento de una licitación de 1.000 MW para

la construcción de centrales que permitan abastecer bloques de energía de

distribuidoras. Todas estas medidas se

han traducido en menores precios de la electricidad en Perú. En ese país el

valor de la energía para clientes libres bordea US$ 60 por MWh, mientras que en

Chile en la zona centro-sur el costo marginal puede superar en promedio los US$

200 por MWh.