Análisis de las

potencialidades de la expansión shale: equipos de perforación y mano de obra

El éxito de la

revolución shale será lento para replicar fuera de Estados Unidos debido a un

acceso limitado a los equipos de perforación y personal calificado. "La naturaleza de la perforación intensa del

negocio del shale es un factor que hará que la expansión del fenómeno shale en

otras parte del mundo sea improbable- por lo menos en esta década",

según Leonardo Maugeri, ex ejecutivo de la petrolera ENI y ahora emérito del Harvard

University's Belfer Center for Science and International Affairs. "Ningún otro país puede igualar probablemente

ni siquiera una fracción de la perforación y fracking power estadounidense",

explicó Maugeri en un informe. "Ningún

otro país...tiene los equipos especializados, herramientas y capacidades para

llevar a cabo la actividad intensiva del fracking".

Citando a Baker

Hughes, Maugeri señala que más de la mitad de los equipos de perforación del

mundo están siendo empleados en Estados Unidos. El 90% de ellos están equipados

para perforar pozos horizontales, y casi todos los pozos de petróleo y gas en

Estados Unidos están ahora fracturados para estimular la producción. En el

resto del mundo, por el contrario, la fracturación se utiliza en menos de un pozo

en 10. Esto nos lleva a concluir que el shale es probable que siga siendo un

fenómeno exclusivamente estadounidense por un tiempo.

"Los descubrimientos de corto plazo de

recursos shale fuera de Norteamérica probablemente durarán poco, porque el

aumento de la producción acumulada de shale involucra cientos de perforaciones,

incluso miles, de nuevos pozos por año", resaltó Maugeri.

En un horizonte de

cinco a 10 años, la flota de taladros responderá a los cambios en las prácticas

de la industria y los incentivos de precios. En la actualidad, la flota está

configurada con objetivos de acumulaciones de petróleo y gas en los reservorios

convencionales. Está diseñado para perforar un pequeño número de pozos

altamente productivos. El riesgo de fracaso es grande y los costos son altos,

especialmente para los pozos perforados en entornos difíciles en alta mar y

otras, por lo que la industria gasta tanto dinero en sísmica y otras encuestas

de los procesos de perforación.

El shale transforma

el proceso profundamente. En lugar de dirigirse a grupos con objetivos

discretos de petróleo y gas han migrado y acumulado en reservorios, la

perforación horizontal y la fractura hidráulica van directamente a al source rock.

El desarrollo shale

es mucho menos arriesgado e intensivo en capital que los campos convencionales,

pero muchos más pozos deben ser perforados y se necesitan muchos más equipos.

La productividad de los pozos individuales varía enormemente, incluso a través

de distancias muy cortas. Los grandes retornos siguen procediendo de los "sweets spots" más productivos en la

formación.

Conventional is customised. Cada

pozo es diferente y la planificación individual ocurre antes de comenzar a

perforar. En fracking, el objetivo es normalizar tanto como sea posible para

reducir al mínimo el tiempo y el costo implicado en la perforación de cientos o

incluso miles de pozos a través de una formación. Liderando por las firmas de servicios

petroleros y exploración hablan sobre "factory

fracking" como un proceso de línea de montaje. Por lo tanto, si el

shale va a dar cuenta de una gran parte de la producción mundial en las

próximas décadas, la flota de las plataformas a nivel global tendrá que

cambiar. La industria necesitará una flota mucho mayor de equipos más pequeños

y más baratos para perforar en tierra. Las cuestiones fundamentales son cómo

los precios del gas y del petróleo deben alentar la expansión y la rapidez con

que se puede lograr.

Maugeri es correcto

que la flota de taladros no se puede ampliar durante la noche. Sin embargo,

cinco años es mucho tiempo (hace cinco años, el mundo todavía estaba preocupado

por un pico de suministro de gas y petróleo). 10 años es una eternidad. En el

horizonte de 5 a 10 años, la flota de taladros es casi infinitamente flexible.

Las firmas de servicios petroleros pueden tener cuidado con la expansión, dado

el riesgo de un descenso cíclico de los precios del petróleo y de la demanda de

perforación, pero los nuevos competidores procedentes de China y otros países

con importantes recursos de gas shale podrían hacer aumentar la flota

rápidamente.

"China ha mostrado

una increíble capacidad

para desarrollar en pocos años lo que necesita para asegurar el desarrollo de

los sectores estratégicos", admite Maugeri. "Si China realmente descubre grandes formaciones de gas shale en

su territorio, una vez más podría sorprender al mundo a través de la producción

de una flota adecuada de equipos de perforación".

Los depósitos shale

no necesitan estar en China. Como ya sabemos las gigantes compañías de petróleo

y gas chinas se han convertido en los principales inversores y desarrolladores

de recursos en el exterior, y China tiene un sector de servicios petroleros de

su propia ingeniería y de rápido crecimiento. Ya es uno de los mayores

exportadores mundiales de equipos de perforación, equipos de suministro de

campos petroleros y equipos de bombeo a presión.

Las tripulaciones

experimentadas para realizar e interpretar estudios sísmicos, el desarrollo del

plan del campo, y la perforación y fractura de los campos están en una cantidad

inferior que las plataformas. Los profesionales del sector con 15 a 25 años de

experiencia en campo y capaces de dirigir las operaciones, así como los

geólogos e ingenieros de petróleo, han estado particularmente corto de oferta

después de que muchos fueron despedidos durante el largo período de bajos

precios en los años 90.

Pero el boom del

petróleo y del gas ya tiene entre 5 y 10 años, y dentro de otros cinco a diez

años, el cuello de botella de mano de obra se debería facilitar. China está

graduando cientos de miles de ingenieros cada año y debe ser capaz de ampliar

sus esfuerzos de producción sin demasiada dificultad, al menos para las

formaciones shale más simples.

Todo termina

reduciéndose al precio. Hay algo del precio del umbral del petróleo y el gas

que proporcionará tanto el incentivo y el flujo de efectivo para ampliar la

flota de perforación y el volumen total de la perforación y el fracturamiento.

El umbral exacto sigue siendo incierto, pero es probablemente menos de 100 dólares

por barril. A los precios actuales de las compañías de exploración y producción

planean invertir un récord de 678 billones de dólares este año en exploración y

producción.

Maugeri estima que

el breakeven (punto de equilibrio)

para el petróleo shale es de 85 dólares por barril, pero esto no tiene en

cuenta los ingresos a partir del metano asociado y la producción de líquidos de

gas natural, lo que reduce los costos, y que podría ser tan bajo como 40

dólares en sweet spots. La tasa de

rentabilidad minima fuera de Estados Unidos, probablemente sería más alta, pero

caerían en el tiempo con los perforadores y los bombeos a presión ganando

experiencia.

Mientras los

precios del petróleo se mantienen por encima del umbral, la flota de

perforación global y la actividad de perforación crecerán. Existen obstáculos

"above ground" para la

expansión de la producción de shale en el extranjero, incluyendo la propiedad

mineral, los marcos políticos y jurídicos inestables, y las objeciones de los

ambientalistas. El informe de Maugeri sugiere que no se pueden superar. Pero

una vez más, se trata de definir el umbral del precio.

De los equipos de

perforación estadounidense, aproximadamente el 90% estaba equipado para

perforación horizontal, un componente esencial en el desarrollo shale. En 2011,

casi 95% de los pozos estadounidenses horizontales y verticales se fracturaron

en comparación con el 10% fuera de Estados Unidos.

"Mientras la tecnología y el mejor

entendimiento de las formaciones shale no revolucionan aún más el sector shale",

escribe Maugeri, "el aumento global

de la producción de petróleo shale en Estados Unidos dependerá críticamente de

la continuación de la actividad de perforación de alta intensidad y un precio

del petróleo relativamente alto". Maugeri cree que esta intensidad

será "imposible de lograr por otros países". Pero la lección del boom

del shale es que la tecnología no es estática. Es erróneo suponer que la flota

mundial de perforación y las técnicas son fijas. Ambos son casi infinitamente

variables, los precios indicados son suficientemente altos por bastante tiempo.

Si el petróleo se mantiene por encima de los 100 dólares por barril, no hay

duda de que la revolución shale se extienda más allá de las costas

estadounidenses, es sólo una cuestión de tiempo.

En la década

pasada, los analistas han subestimado reiteradamente la capacidad de la

industria petrolera y de gas para la rápida innovación. Sería una lástima

cometer el mismo error otra vez.

Desinversión en

Asia para centrar el negocio en América del Norte

Una vez cautivados

por explotar las riquezas petroleras y gasíferas de Asia, la algunos

productores de energía medianos de Estados Unidos están vendiendo sus activos

asiáticos con la revolución de shale de Norteamérica ofrece buenas perspectivas

más cerca de casa.

Empresas como

Anadarko Petroleum, Hess Corp y Newfield Exploration comenzaron recientemente a

buscar compradores para todas o algunas de sus carteras en Asia, todas costando

millones de dólares. Los activos incluyen la venta de campos de petróleo en la

Bahía de Bohai en China y los hubs de

gas natural en Tailandia.

Retirándose de Asia

puede parecer contra intuitivo. La demanda de energía de China por sí sola

aumentará un 60% entre 2010 y 2035, lo que representa la mayor parte del

crecimiento en el consumo de energía global, según la International Energy

Agency. Pero los productores de petróleo y gas se enfrentan ahora a más

opciones sobre dónde perforar. La nueva tecnología que permite el acceso al

petróleo y gas natural atrapado en las formaciones de roca densa está

transformando los mercados energéticos mundiales.

Con los precios del

petróleo relativamente alto en medio de la disminución de precios de otras

materias primas, la perspectiva de la creciente producción estadounidense está

resultando atractiva para los productores. "Creemos que ahora es el momento adecuado para convertirse en un

operador enfocado en America del Norte”, dijo Newfield a los inversores en

una declaración este año.

Goldman Sachs

aconseja a Newfield sobre la venta de sus activos asiáticos, incluyendo

participaciones en yacimientos de petróleo y gas, tanto productores y

prospectivos offshore en Malasia y China. Los activos asiáticos tuvieron una

ganancia operativa de 657 millones de dólares el año pasado. Newfield, con sede

en Texas, espera recibir ofertas finales en septiembre. Un portavoz de la

empresa confirmó que una venta estaba en marcha, pero no quiso dar más

detalles.

Anadarko ha

contratado a Jefferies para asesorar en la venta de intereses de hasta 40% en

los campos petroleros en aguas poco profundas en la Bahía de Bohai, a unos 80

kilómetros de la costas del noreste de China, según un documento publicado por

The Wall Street Journal. Parte de los activos de Anadarko, que son operados por

la china CNOOC producen alrededor de 9.000 barriles de petróleo al día, e

incluyen varios prospectos que pueden contener más petróleo.

Goldman Sachs

también está ayudando a Hess a vender activos tales como su participación de

75% en el proyecto offshore Ujang Pangkah de Indonesia, que produce gas natural

y condensado, un tipo de crudo ligero. Un portavoz de Hess con sede en New York

confirmó que la empresa está vendiendo todos sus activos en Indonesia y

Tailandia, incluyendo participaciones de más del 35% en los bloques onshore y

offshore.

Las tres empresas

operan grandes yacimientos de petróleo y gas en Estados Unidos y tienen varios

prospectos no desarrollados. Newfield produce alrededor de tres cuartas partes

de su petróleo y gas natural en Estados Unidos, y dijo en un comunicado en

febrero que su producción crecerá un 43% hasta 2015. Algunos ven riesgos en la

estrategia.

Una de ellas es que

el aumento de la producción de petróleo en Estados Unidos podría pesar sobre

los precios, perjudicando la rentabilidad. Las empresas estarán atentas a lo

que siguió al boom del gas shale: fuertes caídas de los precios internos no

ayudaron a muchos productores. Andrew Williams, analista de RBC Capital Markets,

con sede en Melbourne, dijo que la tendencia de las empresas estadounidenses

que venden los activos está indudablemente emergiendo. Pero dijo que otros

factores que la potencialidad del shale oil están jugando un papel.

Anadarko, por

ejemplo, ha tenido tanto éxito en la exploración en otras partes del mundo que

tiene que vender algunos activos complementarios para redirigir el capital a

proyectos más grandes. Mientras tanto, Hess se encuentra bajo presión para

vender los activos después que los inversores, frustrados por una serie de

pozos secos y la mala evolución del share-price

performance, obligaron a la renuncia de su presidente John Hess este año y

pidió un renovado enfoque en Estados Unidos.

Las ganancias

del reciclado de agua en la fractura hidráulica

La industria de

petróleo y gas está descubriendo que menos es más en el esfuerzo por reciclar

el agua utilizada en la fracturación hidráulica. Agua ligeramente sucia, al

parece, hace justamente un trabajo tan bueno como la claramente cristalina

cuando se trata de hacer que el petróleo y el gas funcionen.

Las empresas de exploración

y producción se encuentran bajo presión para reducir la cantidad de agua dulce

utilizada en zonas secas como Texas y reducir los altos costos de transporte de

millones de barriles de agua de los pozos de petróleo y gas y más tardes a los

pozos de eliminación subterránea. Para atacar estos problemas, las empresas de

servicios petroleros como Halliburton, Baker Hughes y FTS International están

haciendo tratamiento del agua de pozos "fracked" sólo lo suficiente para que puedan ser reutilizados.

Pequeñas compañías como Ecosphere Technologies Inc desarrollan métodos

similares. "Es un cambio de

paradigma", dijo el manager de estrategia de negocios en soluciones de

agua de Halliburton, Walter Dale.

Hasta hace poco,

muchas empresas consideraban el reciclaje demasiado caro o preocupados de usar

nada más que freshwater reduciría la

producción del pozo. Pero las empresas de petróleo y gas están cada vez más

reutilizando el agua de los pozos, que a diferencia del agua dulce es muy alta

en sal, con buenos resultados.

Halliburton, Exxon

Mobil y XTO Energy documentaron a principios de este año el uso de servicios de

reciclaje H20Forward en los pozos de XTO Energy en Eddy County, Nuevo México en

un paper de la Society of Petroleum

Engineers conference. El estudio encontró un ahorro entre 70,000 y 100.000

dólares por pozo. Los pozos no han mostrado pérdida de producción, dijo Dale.

El costo promedio

de un pozo varía según la región, pero viene a ser alrededor de 7.5 millones de

dólares en la formación shale Eagle Ford de Texas, según un reporte de

Jefferies en Mayo. FTS International está utilizando hasta 100% de agua

recuperada en algunos lugares en Oklahoma y Texas, con resultados comparables a

la utilización de agua dulce. El mayor confort de la industria con el reciclaje

se presenta con los reguladores que se están moviendo para más reciclado de

agua que se utiliza en el fracking. Railroad Commission of Texas, que regula la

industria de petróleo y gas allí, adoptó nuevas reglas en marzo para fomentar

el reciclaje. Según estas normas, los operadores ya no necesitan un permiso

para reciclar el agua si están en sus propios contratos de arrendamiento de

tierras.

La U.S.

Environmental Protection Agency podría también aplicar las normas relativas al

agua reciclada en el momento de emitir su estudio de la fracturación hidráulica

el próximo año. El transporte es, con mucho, el elemento más costoso de la

gestión del agua para el fracking. Pero la industria tiene un largo camino por

recorrer, dijo Dale de Halliburton, agregó que el reciclaje está todavía en un

período "experimental". El

uso y los recursos de agua son problemas locales, y los enfoques para la

gestión del agua varían según la geografía, dijo XTO en un comunicado, y

agregó: “El reciclaje no es una solución universal".

El despliegue de la

tecnología de reciclaje está en su infancia, pero a punto de levantar la

demanda de todo, desde bombas de agua a las válvulas y las tuberías. Empresas

como Xylem Inc, lo que hace que las pruebas de agua y otros equipos, Ecolab,

propietaria de la empresa de tratamiento de agua Nalco, y Gorman-Rupp Co,

fabricante de bombas, son las empresas que podrían ver un aumento en los

negocios, dijo el gerente de cartera. Los tres actualmente comercian cerca de

sus máximos en 52 semanas.

"El fracking simplemente ha añadido la posibilidad

de que los operadores tradicionales en el mercado crezcan aún más sus ganancias", dijo Simon Gottellier, gerente de cartera que supervisa la

inversión para agua de Impax Asset Management con sede en Londres, que tiene

3.5 billones de dólares bajo gestión. Algunas empresas ya prevén grandes

aumentos de ingresos de fracking.

Layne Christensen

Co, un proveedor de servicios de management de agua, dijo que espera que su

nuevo negocio enfocado en el fracking genere 200 millones de ingresos en 2017,

con "significativa"

generación de ingresos a partir de 2015. Se está completando el desarrollo de

su oferta de reciclaje de agua de este año. Mientras la utility Aqua America Inc

ha dicho que una tubería de agua para suministrar en los sitios de frack en el

shale Marcellus en Pensilvania con el tiempo añadirá 10 centavos de dólar por

acción a sus ganancias anuales.

Para las empresas

de energía, el uso de agua de contra flujo para el fracking elimina la

necesidad de las aguas residuales de los camiones a los pozos de eliminación.

El agua puede ser tratada en el lugar y se reutiliza para el siguiente frack.

Algunos dices que el agua que sale del subsuelo es más adecuada para el

fracking y requiere un tratamiento menos químico, ya que es compatible con la

geología natal del pozo. "Cuando se

utiliza el agua que es nativa de esa formación, el producto químico es o bien

nulo o no es necesario en absoluto", dijo Tom Whalen, vice presidente

del water management para Baker Hughes.

Hoy en día el

reciclaje es sólo frecuente en el Marcellus shale, donde alrededor del 90% del

agua retorna del flujo de pozos se recicla, porque hay pocos pozos de

disposición en la región y el agua para ser desechados deben ser transportados

en camiones a Ohio para ser inyectado bajo tierra.

Los disposal well son tubos en los que se

inyecta agua residual para su almacenamiento permanente. La geología de

Pennsylvania es menos adecuada para los pozos de inyección profunda que en

otras regiones, y los nuevos pozos son al a vez costosos y, a menudo se

enfrentan a la oposición de las comunidades afectadas por la contaminación de

las aguas subterráneas. Además, un estudio encontró que poderosos terremotos a

miles de kilómetros de distancia pueden desencadenar enjambres de sismos

menores cerca de los pozos de inyección.

Baker Hughes debutó

con su oferta de gestión del agua, llamada H2PrO, hace unos 18 meses. En ese

momento, los clientes de la compañía estaban interesados, pero no se

comprometían a usarlo cada día, según Whalen. "En los últimos 12 meses, esto ha cambiado totalmente", dijo.

Baker Hughes tiene ahora cerca de 300 empleados que trabajan en la gestión del

agua en todos los plays shale de

Norteamérica. Sus clientes son el ahorro de 30 a 50% en comparación con el transporte por

carretera del agua utilizada en los pozos subterráneos.

Las condiciones de

sequía en Texas han ayudado a inducir a la industria a reciclar más en todas

las geografías. Aunque el fracking representa menos del 1% del uso total del agua

en el estado, representa más del 50% del uso de agua en ciertos condados, según

un informe de 2011 realizado por la Universidad de Texas.

Los ahorros varían

según la región en función de la disponibilidad de agua y la proximidad y el

número de pozos de eliminación. Un informe reciente de Jefferies estima que las

compañías de petróleo y gas pueden ahorrar 370.000 dólares por pozo en el play Marcellus shale y 70.000 en la

región de Bakken en Dakota del Norte. En

el shale Eagle Ford de Texas, el costo de reciclado sería casi el mismo que el

uso de agua dulce debido a que los pozos de eliminación son abundantes allí.

El autor del

informe de Jefferies, Brad Handler, dijo que Halliburton y Baker Hughes serán

los principales beneficiarios de un aumento en el reciclaje de agua, debido a

su experiencia en la composición química del agua utilizada en el fracking.

"Se necesita la confianza que los

químicos de Halliburton pueden aportar", dijo Handler.

EcoSphere también

ha tenido éxito con su proceso, que se ha utilizado en 750 pozos desde 2008. Ha

trabajado con Newfield Exploration y Southwestern Energy. Pero, al igual que

muchas nuevas startups, ha tenido su

cuota de problemas para irrumpir en la industria de petróleo y gas. EcoSphere

acusó a Halliburton de robar sus secretos comerciales en un caso de arbitraje

en curso, ya a principios de este año la empresa era el titular de una licencia

exclusiva de su tecnología, Hydrozonix, perdió su exclusividad por no pagar por

las unidades de tratamiento de agua.

Las principales

empresas operadoras

Hemos ordenado

estas compañías por barriles de petróleo equivalente, sólo incluimos compañías

con una tasa de crecimiento de 5%. El precio de flujo de caja (P/CF) muestra el

flujo de caja en el espacio de un año sobre la base de los analistas en

comparación con el precio del share actual. El alto ratio indica que el precio

de los stocks es caro en relación con su flujo de dinero.

Pioneer Natural

Resources es una gran compañía en nuestro screen,

tanto en términos de capitalización como en BOE. Magnum Hunter, con sede en

Houston perforó en cinco estados y también en la canadiense Saskatchewan. La

empresa ha crecido en la producción BOE por más de 143% en los últimos 12

meses. La compañía también tiene un buen puntaje que el promedio P/CF.

Northern Oil es un

prolífico perforador en la zona de Bakken de North Dakota y Montana donde

controla 182.000 hectáreas. Su crecimiento alto de BOE y P/CF hace que sea uno

de los destacados en nuestra pantalla.

El pequeño productos Sanchez Energy luce un bajo P/CF y un crecimiento

de la producción del 83% en los pasados 12 meses. Posee una superficie

importante en la play shale de Haynesville en Montana.

Uno de los más

grandes plays de recursos no

convencionales en Estados Unidos es el Eagle Ford Shale en el sur de Texas, y

es ahí donde se encuentra Rosetta Resources. El P/CF de la compañía está bajo

cuatro, con 33% de tasa de crecimiento de BOE. La compañía se separó de Calpine

Group, un importante productor de energía.

Apache Energy, con

sede en Houston, una compañía independiente de petróleo y gas con activos en

Estados Unidos y Canadá, así como Egipto, Australia, Argentina, en la parte del

Reino Unido del Mar del Norte.

Aunque la base de

activos de Apache se distribuye en todo el mundo, la compañía prevé un

crecimiento futuro que viene principalmente de sus plays de petróleo onshore

en Norteamérica. La empresa sostiene que sus bienes "esenciales" de crecimiento están Texas y Oklahoma,

mientras que sus operaciones en el Reino Unido (Mar del Norte) y Egipto son

principalmente para la generación de flujo de caja.

De hecho, de su

presupuesto de capital de 10.5 billones de dólares para el año, alrededor de 4

billones de dólares se destinarán para las operaciones onshore en Estados

Unidos, donde los proyectos de la compañía tienen un crecimiento superior al

20%.Con Apache intentando reducir su deuda, no tiene planes para adquirir

propiedades adicionales en el corto plazo -una cambio de su estrategia anterior

que buscaba el crecimiento mediante la expansión internacional. En su lugar,

tiene previsto continuar su exitosa estrategia de persuasión de más petróleo

fuera de su base de activos existente. Un ejemplo de su destreza en este

sentido es el campo Forties en el Mar del Norte, donde Apache logró aumentar la

producción de 40.000 barriles por día hasta un máximo de 70.000 barriles por

día después de la adquisición del campo de BP en 2003.

Del mismo modo, en

la cuenca Permian del oeste de Texas, donde Apache es actualmente el segundo

mayor productor, ha logrado aumentar considerablemente la recuperación final en

la perforación lateral profunda y el empleo de un mayor número de etapas de

fracturamiento. Otras empresas, como Pioneer Natural Resources y LINN Energy,

han tenido un éxito similar en el Permian, empleando técnicas de recuperación

de petróleo. Por ejemplo, Pioneer usa la tecnología de inyección de agua

aumentando significativamente sus tasas de recuperación en la formación

Spraberry, mientras LINN, que tiende a utilizar métodos de recuperación más

convencionales en en el corazón de su Wolfberry, ha tenido gran éxito mediante

la utilización de inyección de agua en sus operaciones Permian fuera de

Wolfberry.

A pesar del

entusiasmo de Apache sobre los activos onshore de petróleo y gas

estadounidenses, donde espera seguir recortando costos y aumentando la

producción, una exposición sustancial de la empresa en Egipto -donde es el

mayor tenedor de superficie en el desierto occidental del país, controlando

unos 9,7 millones de acres brutos, es un motivo de preocupación. A raíz de la

revolución egipcia de 2011, lo que llevó al derrocamiento del régimen de Hosni

Mubarak, Egipto sigue siendo muy inestable.

El país está

plagado de un gobierno disfuncional, una economía anémica y una sociedad

altamente desigual -factores que aumentan considerablemente el riesgo de

disturbios sociales que podrían poner en peligro las operaciones de Apache.

Mientras Steve

Farris, CEO de Apache ha señalado a Egipto como "un generador de dinero tremendo" para la empresa. Los riesgos de

una presencia continua en el país pueden ser simplemente demasiado grandes para

justificar la presencia de Apache, según la opinión de los analistas.

Veamos un poco

ahora a Magnum Hunter. Los ingresos de Magnum llegaron a 98 millones de

dólares, lo que es un alza del 76% respecto del primer trimestre del año

pasado. Mientras tanto, el EBITDAX ajustado para el trimestre es de hasta 63%

año tras año a un total de 55.4 millones de dólares. Desafortunadamente, la

compañía tuvo una pérdida neta de 0.06 por acción, lo que s un poco peor que el

año pasado (que fue de 0,02). Sin embargo, como se verá, ninguno de estos

números vale la pena estimar.

El gran salto año a

año en los ingresos se debió principalmente a la adquisición de la compañía,

así como su enfoque en la perforación de líquidos ricos. El enfoque de Magnum

Hunter en la perforación en el Bakken, así como en la parte de wet gas en Marcellus ha sido un factor

importante en su capacidad para aumentar los ingresos. Sin embargo, el

crecimiento llegó a un costo mayor. Parte de la razón por la cual la empresa

tuvo problemas con sus auditores

anteriores se debió a sus pocos empleados en el departamento de

contabilidad. La compañía tuvo que añadir un número de personal de contabilidad,

así como servicios de procesión, lo que suma costos y reduce ganancias.

Debido a que Magnum

Hunter es una compañía de exploración en fase inicial, el derecho métrico más

importante ahora es su capacidad para aumentar la producción de petróleo y gas.

En general, la producción subió un 9% año a año a 13,769 barriles de petróleo equivalente por

día. Sin embargo, la empresa perdió 3,120 barriles de la producción de petróleo

equivalente por día en el trimestre debido a los shut-ins de producción.

Magnum Hunter

produjo significativamente más líquidos de gas natural que lo originalmente

previsto y no tenía capacidad de gasoductos para manejar el volumen. Si la

empresa hubiera podido procesar esos volúmenes, su producción del primero

trimestre habría sido por años un 34% más en la relación año a año. Las buenas

noticias es que el problema se resolvió en mayo, cuando la nueva facility de

procesamiento Mobley entró plenamente en línea.

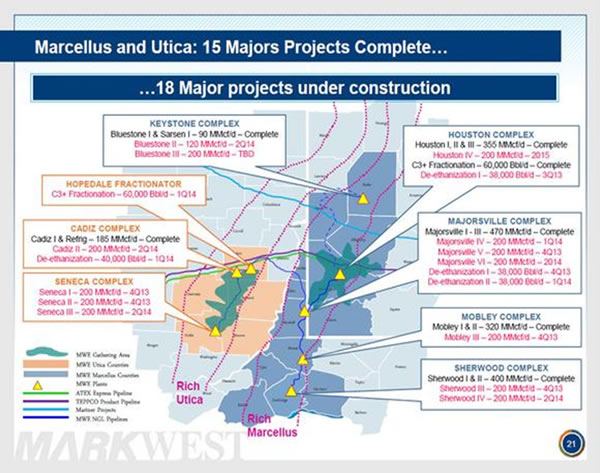

El acceso al complejo Mobley es un importante activo

de infraestructura de Magnum Hunter, ya que proporciona 320 millones de pies

cúbicos equivalentes por día de capacidad de procesamiento, con otros 200

millones de pies cúbicos equivalentes por día de capacidad se espera que entren

en funcionamiento a finales de año. Esa capacidad de procesamiento, como vimos

en el primer trimestre, es realmente crítico para la capacidad de Magnum Hunter

para vender lo que produce. Como se puede ver en el slide de abajo, MarkWest es una infraestructura crítica construida

en la región, que ayudará a prevenir la futuros shut-ins de producción.

Si bien hay mucho

más en esta historia, la conclusión es que los ingresos y la producción de

Magnum Hunter están, a la vez, en aumento.

El predominante hallazgo en el trimestre es que la compañías produjo más

líquidos de gas natural de lo previsto y fue muy obstaculizada por la falta de

capacidad para llevar. Esos es un buen problema para tener, especialmente si se

consideran las cuestiones que preocupan a la empresa ya se han resuelto.

Magnum Hunter sigue

siendo una empresa de exploración muy arriesgada, por lo que los inversores

necesitan tener una alta tolerancia al riesgo, así como una cartera

diversificada.

Por su parte, Rangers

Resources es una de los mejores plays

en gas natural con una capitalización de mercado de más de 12 billones

(millones de millones) de dólares. Si bien hay grandes jugadores allí, que

tienden a ser una mezcla de petróleo y gas -y mientras Rangers Resources tiene

reservas de petróleo de sus 4,8 billones de pies cúbicos al cierra de 2012 es

el mayor impulsor de esta empresa. Así que si usted quiere un play en gas y no energía en términos

generales, RR es uno de los biggies

(uno VIP).

El potencial del

shale en Argentina está atrayendo muchas compañías de exploración y producción

en el país, entre las que se incluye EOG Resources. En la actualidad tiene sólo

una pequeña operación de exploración, lo que muestra que los potencialmente

vastos recursos de ese país podría ser un motor de crecimiento futuro para EOG.

Eso es porque el play de shale oil

del país tiene recursos potenciales que hacen a Eagle Ford parecer un

aguilucho, si puede desarrollarse económicamente. EOG es muy temprano en el

play, lo que hace que sean una de los mejores stocks de petróleo si usted

quiere invertir en un pure upside del

crecimiento de producción de petróleo.

La capitalización

de mercado de EOG Resources es de 38 bullones de dólares. Esta empresa "oily" es el mayordomo, además del

mencionado Eagle Ford, opera en los plays de Bakken y Permian. En el exterior

también está activa en Trinidad y Tobago, el Reino Unido y China. La producción

total de la empresa en 2012 fue de 170.7 MMBoe. Impulsado por un aumento del

39% en el petróleo crudo y condensado, la empresa tuvo un aumento global del

10% en la producción en comparación con 2011. Aproximadamente el 86% de la

producción total en 2012 fue en Estados Unidos y Canadá. Al cierre del

ejercicio 2012, EOG contaba con aproximadamente 2.650 empleados.

Potencialidades

de los campos shale en Canadá

Comparado con su vecino

del sur, Canadá está en las primeras etapas del desarrollo de sus recursos no

convencionales, especialmente el petróleo tight.

Para los productores canadienses, esto significa que una gran parte del

potencial de producción de esa nación todavía tiene que ser desbloqueados. Al

observar el desarrollo de estas nuevas plays shale, en general se reconoce que

es fundamental que se desarrollen sólo los más lucrativos plays ricos en

líquidos.

El petróleo tight

se espera que juegue un rol incremental en el mix total de la producción

canadiense. Entre los plays ricos en líquidos identificados en el Western

Canada Sedimentary Basin se han vuelto cada vez más importante debido a la

nueva perforación horizontal y la fracturación hidráulica y tecnología de

terminación empleadas en el desarrollo de estos plays no convencionales, que

han hecho la producción económica -al menos mientras los precios del petróleo

se mantengan altos.

La formación

Duvernay en Alberta que ha sido comparada con el shale play Eagle Ford en el Sur

de Texas, ha llamado la atención más intensa hasta la fecha. En la evaluación

de los resultados y en Duvernay, los analistas de investigación de Wood

Mackenzie señalaron que el play tiene el potencial para convertirse en uno de

los más atractivos plays de shale, rico en líquidos de Norteamérica. Aun en su

infancia en términos de desarrollo, Duvernay es un gran play que cubre gran

parte del centro-oeste de Alberta.

Debido a su potencial, ha atraído a empresas como Encana, Talisman,

Chevron y ExxonMobil que ya tienen grandes posiciones en superficies.

He aquí una breve

descripción de varias otras plays importantes y emergentes en Canadá y las

últimas noticias de cada uno:

Liard Basin

(British Columbia)- Apache ha llamado a Liard el "mejor y de más alta calidad yacimiento de gas shale de Norteamérica".

Se encuentra en una zona remota y en gran parte inexplorada del noreste de la

Columbia británica. Apache dique que sus pozos en la cuenca Laird son los más

prolíficos del mundo, basado en el volumen de gas de tres pozos que están a

prueba. Basado en la producción de estos pozos, Apache anunció que tiene 48 tcf

de gas comercializable dentro de sus propiedades en la Liard Basin. A modo de comparación, todas las empresas que

operan en la Cuenca del rio Horn, uno de las tres mayores cuencas de gas shale

en la provincia, tienen gas comercial de 78 tcf, dando una sola empresa

encuentra gas natural que es dos tercios del tamaño de Horn Basin entera. Un

pozo sólo produce 21 millones de pies cúbicos de gas por día en un periodo de

prueba de 30 días.

Horn River Basin

(British Columbia) – El gas se produce a partir del shale silícea de la

formación Horn River en el campo Greater Sierra, al norte de Fort Nelson. La

perforación horizontal y las técnicas de fracturamiento se utilizan para

extraer el gas. Los volúmenes originales del gas-in-place se estiman que serán

más de 500 tcf, por lo que es la tercera acumulación más grande de Norteamérica

descubierta antes de 2010. Las empresas que operan la región incluyen Encana,

Apache, EOG, Stone Mountain Resources, ExxonMobil, Quicksilver Resources,

Nexen, y Devon Energy.

Montney (Alberta

and British Columbia) – El gas se produce a partir de la formación Montney en

el Rio Peace en British Columbia y Alberta, y el petróleo es producido de la

formación en el Norte de Alberta. El gas shale se produce en la periferia del

norte y oeste del depósito. El interés inversor en Montney se ha aflojado

debido en parte a una reducción en las tasas de las regalías por el gobierno

provincial de Alberta. Más de 25 empresas de E&P está operando en la zona,

y el fuerte crecimiento del desarrollo en el shale ha recompensado a los

productores líderes como Encana con gas natural de alta calidad. La sudafricana Sasol Ltd es propietaria del

50% en los activos Montney de Talisman Energy en el proyecto Farrell Creek que

Talisman opera. Otros participantes en el play incluyen Royal Dutch Shell y

PetroChina.

Utica (Quebec) –El

shale de Utica es un shale calcáreo negro, de 150 a 700 pies de espesor, desde

3,5% a 5% de carbón orgánico total. El play Utica shale se centra e una zona

del sur de St. Lawrence River entre Montreal y Quebec City. El interés ha

crecido en la región desde que Forest Oil Corp anunció un descubrimiento

significativo ahí después de probar dos pozos verticales. Sin embargo, existe

una oposición significativa a la fractura hidráulica en la provincia, lo que

puede disuadir a los operadores debido a la preocupación por la prohibición al fracking.

Frederick Brook

(New Brunswick) – Un play emergente en la provincia marítima de New Brunswick

en el este de Canadá, el shale Frederick Brook está localizado cerca de Sussex

en la provincia. Apache Canada fue una de las primeras empresas (en 2010) que

inició la perforación de pozos horizontales para explotar el depósito shale

Lower Carboniferous.

Muskwa (British

Columbia) – el shale Devonian Muskwa de la cuenca Horn River Basin tienen como

principales arrendatarios a EOG Resources, Encana, y Apache. El gobierno de

British Columbia ya ha recibido miles de millones de dólares en ingresos

procedentes de las perspectivas del gas shale. El gobierno de Columbia

británica ha concedido créditos de regalías a las empresas de perforación y

desarrollo de infraestructura en la zona.

Apache Energy, con sede en Houston,

una compañía independiente de petróleo y gas con activos en Estados Unidos y

Canadá, así como Egipto, Australia, Argentina, en la parte del Reino Unido del

Mar del Norte.

2000 Post Oak

Boulevard, Suite 100

Houston, Texas 77056-4400

+1 713 296 6000

+1 800 272-2434 Toll Free

http://www.apachecorp.com

Rangers Resources es una empresa

que sigue una estrategia de crecimiento orgánico con descubrimientos de bajo

costos mediante la explotación de un inventario multi-década de oportunidades

de perforación.

http://www.rangeresources.com/

info@rangeresources.com

Corporate Headquarters Southwest

Division

100 Throckmorton Street

Suite 1200

Port Worth, TX 76102

Phone:

817-870-2601

Fax: 817-869-9100

Rosetta Resources es una

compañía de petróleo y gas independiente, con sede en Houston, Texas, dedicada

a la exploración, desarrollo y explotación de los recursos energéticos onshore

en Estados Unidos. Es uno de los líderes productores en Eagle Ford, en el sur

de Texas.

http://www.rosettaresources.com/

info@rosettaresources.com

Houston

Corporate Headquarters

1111 Bagby, Suite 1600

Houston, TX 77002

1-800-526-2112

Phone: 713-335-4000

Fax: 713-335-4197

Basic Energy Services Inc. Con más de 600.000 pozos activos

en su footprint, BES se centra en las

regiones productoras de petróleo y gas más prolíficas en Estados Unidos. Tiene

allí más de 100 puntos de servicios en 13 estados. BES ofrece una amplia gama

de servicios en el sitio del pozo que son fundamentales para establecer y

mantener el flujo de petróleo y las en todo el ciclo de vida de un pozo.

http://www.basicenergyservices.com

Info@basicenergyservices.com

Corporate Office

Basic Energy Services, LP

801 Cherry Street, Suite 2100

Fort Worth, TX 76102

817.334.4100

EOG

Resources es una de las mayores empresas

independientes (no integrada) de petróleo y gas en Estados Unidos. Cotiza en la

Bolsa de Valores de Nueva York (NYSE) y comercia bajo el símbolo EOG.

http://www.eogresources.com/home/index.html

Corporate

Headquarters

Phone: (713) 651-7000

Toll Free: 1 (877) 363-EOGR

Mailing:

EOG Resources, Inc.

P.O. Box 4362

Houston, TX 77210-4362

Forest Oil Corp. Con sede en

Denver, es una compañía independiente de petróleo y gas natural enfocada en la

adquisición, exploración, desarrollo y producción de petróleo, líquidos de gas

natural y gas natural. La empresa fue fundada en el noroeste de Pensilvania en

1916. Hoy opera principalmente en tres regiones centrales ubicadas en el área

de Texas Panhandle, el Eagle Ford Shale en el sur de Texas, y en el área del

Este de Texas y el norte de Louisiana.

Forest Oil está

actualmente vendiendo sus activos de gas y petróleo en Texas. Forest contrató a

J.P. Morgan Securities para ayudar con una posible venta. En enero, la compañía

dijo que iba a vender la mayoría de sus propiedades del sur de Texas y recibir

beneficios después de impuestos de 325 millones de dólares, que utilizará para

pagar deudas.

Forest planea

continuar desarrollando sus properties

de petróleo y líquidos de gas natural en los 111.000 acres netos en East Texas.

Forest también tiene una oportunidad de desarrollo de Eagle Ford -la producción

petrolera allí se espera que se duplique en 2014. A principios de este año,

Forest vendió su propiedad en el sur de Texas, excluyendo Eagle Ford Shale a

Hilcorp Energy por 325 millones de dólares.

www.forestoil.com

Corporate

Headquarters

707 – 17th Street, Suite 3600

Denver, Colorado 80202

303.812.1400

Magnum Hunter Resources. Con

sede en Houston, Texas, es una independiente de exploración y producción

dedicada a la adquisición, desarrollo y producción de petróleo crudo, gas

natural y líquidos de gas natural, principalmente en el oeste de Virginia,

Kentucky, Ohio, Texas, Dakota del Norte y Saskatchewan, Canadá. Está activa en

cinco de los plays más prolíficos de

Norteamérica: Marcellus Shale, Utica Shale, Eagle Ford Shale, Pearsall Shale y

Williston Basin/Bakken Shale.

http://www.magnumhunterresources.com/

Corporate Headquarters

777 Post Oak Blvd., Suite 650

Houston, TX 77056

Telephone: 832-369-6986

Fax: 832-369-6992

Northern Oil es uno de los mayores no

operacionales participantes en el núcle de los play Bakken y Three Forks en el

oeste de North Dakota y este de Montana. La empresa ha participado en más de

1.500 pozos en Three Forks desde 2007 y ahora controla 182.000 acres netos de

minerales.

http://www.northernoil.com

enerhus@northernoil.com

Corporate Headquarters

315 Manitoba Avenue, Suite 200

Wayzata, MN 55391

P: 952-476-9800

F: 952-476-9801

Continental Resources is a Top 10 petroleum liquids producer in the

United States and the largest leaseholder in the nation’s premier oil play, the

Bakken Play of North Dakota and Montana. Based in Oklahoma City, the company

also has a leading presence in the Anadarko Woodford Play of Oklahoma and the

Red River Units Play of North Dakota, South Dakota and Montana. Founded in

1967, Continental’s growth strategy has focused on crude oil since the 1980s.

http://www.contres.com

divord@clr.com

Corporate

Headquarters

20 N. Broadway

Oklahoma

City, Oklahoma 73102

P.O. Box

269000

Oklahoma

City, OK 73126

Telephone 405-234-9000

Evolution Petroleum una empresa petrolera dedicada principalmente

a la adquisición, explotación y desarrollo de propiedades para producción de

petróleo crudo y gas natural onshore en Estados Unidos. Su enfoque estratégico

consiste en el aumento de valor de los activos sobre una base por acción.

http://www.evolutionpetroleum.com

info@evolutionpetroleum.com

Evolution

Petroleum Corporation

2500 CityWest Blvd.

Suite 1300

Houston, Texas 77042

Tel: 713-935-0122

Fax: 713-935-0199

Sanchez Energy es un productor

de alto crecimiento, en búsqueda de oportunidades de perforación de bajo riesgo

en Eagle Ford shale en el sur de Texas. Cuenta con la experiencia y los

conocimientos en la perforación de estas reservas no convencionales mediante la

utilización de la tecnología de ajustes a los objetivos, y el empleo de los profesionales

y técnicos practicados.

http://www.sanchezenergycorp.com/

info@sanchezenergycorp.com

1111 Bagby, Suite

1800

Houston, TX 77002

(713) 783-8000

1920 Sandman

Laredo, TX 78044-2986

(956) 722-8092 |