La crisis financiera y la posterior recesión económica que azotó a EE.UU. de diciembre del 2007 a junio del 2009 sirvió para que líderes políticos de todas las vertientes ideológicas corrieran a escribir el obituario del capitalismo y de las políticas de libre mercado. No sólo se trató de los populistas de siempre como Hugo Chávez en Venezuela o Cristina Fernández en Argentina, sino de líderes moderados de centroizquierda y centroderecha como Michelle Bachelet, Gordon Brown, Nicolás Sarkozy y Angela Merkel. Todos acusaron al laissez faire y a la desregulación financiera por una crisis cuyas repercusiones aún sentimos.

Sin embargo este análisis simplista dista mucho de la realidad, ya que pasa convenientemente por alto las múltiples regulaciones, políticas gubernamentales y pronunciamientos políticos que durante muchos años distorsionaron al mercado y llevaron a las consecuencias desastrosas conocidas. Las huellas del intervencionismo estatal están por todos lados.

El papel de la Reserva Federal

La crisis financiera fue el equivalente de una tormenta perfecta, donde múltiples factores confluyeron para generar el mayor remesón económico desde la Gran Depresión. Quizás el más importante de todos fue la política de “dinero fácil” de la Reserva Federal (Fed) —el banco central de EE.UU.— bajo la tutela de su presidente Alan Greenspan.

Greenspan se gestó su reputación al frente de la Fed por el llamado “toque Greenspan”, el cual consistía en bajar las tasas de interés en tiempos de aprietos económicos con el fin de estimular la economía a través de mayor liquidez. Así lo hizo luego del “Lunes Negro” de 1987, cuando la Bolsa de Valores de Nueva York experimentó su mayor caída porcentual en un día (22,61%), desatando el pánico financiero a nivel mundial. El toque Greenspan funcionó, y luego fue puesto a prueba en otros episodios de incertidumbre política y económica: la Guerra del Golfo, la crisis del Tequila, la crisis asiática y finalmente la “burbuja punto com”. Una y otra vez la política de reducir las tasas de interés fue implementada con relativo éxito a lo largo de los años, así que cuando esta última recesión producto del estallido de la “burbuja punto com” golpeó a la economía estadounidense —aunada a la incertidumbre generada por los ataques terroristas del 11 de septiembre del 2001— Greenspan procedió a implementarla de nuevo.

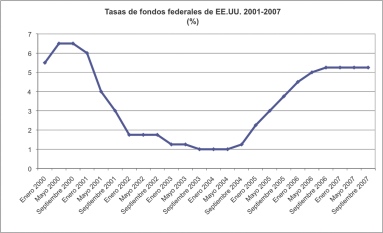

De tal forma, a inicios de enero del 2001 la tasa de fondos federales se encontraba en 6%, pero fue cayendo hasta cerrar el año en 1,75%, y permaneció por debajo de esa cifra por casi 3 años. Aún cuando la economía ya estaba saliendo de la recesión del “punto com”, la Fed continúo con las tasas de interés bajas e incluso la recortó a 1% en junio del 2003, donde permaneció por todo un año (Ver gráfico 1).

Con las tasas de interés más bajas de los últimos 50 años, la Fed envío una señal clara a los actores económicos: “No es momento para ahorrar. Gasten. Endéudense”. El mismo Alan Greenspan admitió entonces el riesgo de que se estuviera gestando una burbuja con esta política de dinero fácil. Sin embargo, aún así mantuvo las tasas de interés artificialmente bajas. La Fed parecía haber tomado una decisión deliberada de no reventar la burbuja de bienes raíces y en cambio “arreglar las cosas” si ocurría un colapso, probablemente mediante otro “toque Greeenpan”.

Las acciones de la Fed no pueden achacársele al libre mercado, puesto que se trata del banco central de EE.UU. fijando arbitrariamente uno de los precios más importantes que existen en la economía: las tasas de interés. Más bien, algunos ven paralelos entre la política de dinero fácil de la Fed y la teoría keynesiana. Recordemos que la tesis de John Maynard Keynes consistía en inyectar grandes cantidades de dinero a una economía para rescatarla de una recesión. En este caso, la Fed inyectó enormes sumas de dinero para evitar que la economía se contrajera en primer lugar. Es por eso que George Cooper, un estratega financiero, catalogó a las acciones de la Fed como “keynesianismo preventivo”.

Como señala mi colega Johan Norberg en su libro Financial Fiasco, las recesiones juegan un papel importante en toda economía de mercado:

“La diferencia es sutil pero importante. Las recesiones envían mensajes importantes a los actores del mercado, diciéndoles que sus inversiones han fracasado y que se han endeudado demasiado. Eso los obliga a renunciar a los malos proyectos y a salir de las inversiones comprometedoras, redirigiendo el dinero a los sectores productivos de la economía. Si el banco central y los políticos intervienen para evitar que la economía entre en recesión, darán una falsa sensación de confianza a los prestamistas y acreedores que los llevará a incurrir en mayores riesgos. Estarán acumulando una creciente montaña de endeudamiento, y eventualmente los estímulos no serán suficiente para evitar el colapso”.

Otros factores

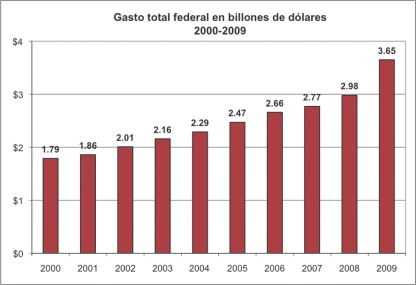

Sin embargo la Fed no estaba sola en su tarea de inyectar dinero a la economía estadounidense. Contaba con la competencia del gobierno federal y los países en desarrollo. El gobierno federal, bajo el liderazgo de George W. Bush y la tutela de un Congreso republicano, aumentó el gasto público en EE.UU. como nunca antes desde los años sesenta (Ver gráfico 2).

Gran parte del aumento del gasto del gobierno federal fue financiado por la compra de bonos del Tesoro estadounidense por parte de países en desarrollo, en particular China. A raíz de la crisis asiática, y como parte de su política de promoción de exportaciones, los países en desarrollo, principalmente los asiáticos, empezaron a acumular enormes reservas de divisas mediante la intervención de los mercados monetarios, la cual consiste en mantener sus monedas artificialmente baratas. En la década recién concluida, aproximadamente $1 billón (one trillion) fue invertido en valores estadounidenses —en especial bonos del Tesoro.

Ciertamente este mar de liquidez —producto de la política de dinero fácil de la Fed, el aumento significativo del gasto federal y la compra de valores estadounidenses por parte de los países en desarrollo— iba a ir a alguna parte. La pregunta era a dónde.

Distorsiones del mercado hipotecario

Durante muchos años la clase política estadounidense impulsó múltiples políticas tendientes a fomentar “el sueño americano”: la compra de una vivienda. Estas políticas incentivaron a que esta marejada de liquidez se encauzara al sector hipotecario. Por ejemplo, pequeñas modificaciones al código tributario fueron a lo largo de los años creando distorsiones que favorecieron la creación de una burbuja:

- En EE.UU. el pago de intereses sobre una hipoteca es deducible del impuesto sobre la renta. En 1986 se eliminaron deducciones similares para otro tipo de préstamos de consumo (carros, tarjetas de crédito), lo cual fomentó más el crédito de vivienda, creando una distorsión. De esta forma, las casas se convirtieron en tarjetas de crédito: Ya para 1994 el 68% de los préstamos de vivienda eran en realidad usados para pagar otro tipo de consumo.

- En 1997 se elimina el impuesto de ganancia de capital sobre los bienes raíces, pero se mantuvo sobre otro tipo de inversiones como bonos, acciones y negocios, lo cual incentivó la especulación en bienes raíces. Según un estudio de la Reserva Federal, durante la década que empezó en 1997 el número de viviendas vendidas fue un 17% más alto de lo que habría sido sin esta reforma.

Otras distorsiones también contribuyeron a la creación de una burbuja inmobiliaria. Por ejemplo, el incremento en los precios de las viviendas tuvo mayor impacto en las ciudades con las regulaciones más estrictas sobre el uso de la tierra. Estas regulaciones impidieron utilizar ciertas tierras para desarrollos inmobiliarios, por lo que la creciente demanda de viviendas —incentivada por las consideraciones anteriores— conllevó a una respuesta lenta en la oferta de tierra. El resultado fue un rápido incremento de los precios. En las áreas con regulaciones menos estrictas sobre el uso de la tierra, el efecto sobre los precios de las viviendas fue mucho menor. De hecho, la burbuja inmobiliaria solo ocurrió en aproximadamente 12 estados con fuertes regulaciones sobre el uso de tierras como California, Arizona y Florida. Estados con alto desarrollo, pero con regulaciones laxas sobre el uso de tierras, como Texas y Georgia, no vieron un aumento tan dramático en el precio de las viviendas.

Distorsiones en el crédito de vivienda

Sin embargo la clase política estadounidense no se conformó con fomentar “el sueño americano” mediante incentivos tributarios. También impulsó activamente a que los estadounidenses compraran viviendas mediante facilidades en el crédito hipotecario. Es aquí donde entran en juego dos actores críticos en la gestación de la crisis financiera: Fannie Mae y Freddie Mac, las cuales son entidades financieras de segundo piso creadas y patrocinadas por el Estado que contaban con la garantía implícita de que si les iba mal éste las rescataría. Este respaldo estatal les disminuye sus costos de endeudamiento y les facilita asumir riesgos cada vez mayores.

La misión de Fannie Mae y Freddie Mac es la de refinanciar el crédito hipotecario. De tal forma, los bancos les venden hipotecas a estas entidades con tal de recuperar liquidez y continuar dando créditos. La cartera de crédito ilimitada de Fannie Mae y Freddie Mac, producto de la garantía estatal con la que contaban, dio paso a innovaciones financieras cada vez más complejas.

A lo largo de los años el gobierno federal llevó a Fanni Mae y Freddie Mac a asumir mayores riesgos en la compra de hipotecas a los bancos. A inicios de los noventa, el Congreso simplificó los requisitos de préstamo de estas entidades a un cuarto del capital requerido por los bancos comerciales regulares, con el fin de incrementar su habilidad de poder prestar a zonas pobres. Además, el Congreso explícitamente ordenó a Fannie Mae y a Freddie Mac a extender sus préstamos a prestatarios con crédito marginal como una manera de ampliar la adquisición de viviendas. Durante las administraciones Clinton y Bush, Fannie Mae y Freddie Mac fueron obligados a adquirir una mayor cantidad de préstamos riesgosos (tipo “subprime” y “AltA”), dando luz verde a los bancos para crear este tipo de hipotecas. En 1995 el gobierno federal requirió que el 42% de las hipotecas adquiridas por estas entidades fueran destinadas a personas de bajos ingresos. Dicho requisito aumentó en 1999 al 50% y en el 2008 al 56%.

Recordemos que el crédito “subprime” es el que se le entrega a gente con capacidad de pago comprometida. El financiamiento de este tipo de préstamos por parte de Fannie Mae y Fredie Mac tuvo un efecto importante: En el 2003 los créditos chatarra representaban el 8% de todas las hipotecas en EE.UU. Eso aumentó al 18% en el 2004 y al 22% en el tercer cuatrimestre del 2006. Cuando el mercado estaba en su punto más alto, el 40% de las hipotecas adquiridas por Fannie y Freddie era subprime.

Las intervenciones en el crédito hipotecario no acabaron con Fannie Mae y Freddie Mac. En 1994 el Congreso estadounidense renueva y reforma la Ley de Reinversión Comunitaria de 1977, la cual exige a los bancos prestar un porcentaje de su cartera dentro de sus comunidades locales, especialmente cuando esas comunidades están económicamente en desventaja. El presidente George W. Bush resumió muy bien el espíritu de todas estas intervenciones cuando dijo en el 2002 que “estamos usando el músculo poderoso del gobierno federal en combinación con los gobiernos estatales y municipales para promover que usted sea dueño de una casa”. El mensaje político era muy claro: El crédito para la vivienda es un derecho, no un privilegio.

Alan Greenspan percibió el peligro de todas estas intervenciones, sin embargo consideró que la causa justificaba los riesgos. Así lo escribió en su biografía: “Yo estaba al tanto que la flexibilización de los términos de crédito hipotecario para prestatarios subprime aumentaba el riesgo financiero, y que subsidiar la propiedad de viviendas distorsiona los resultados del mercado. Pero creía entonces, así como creo ahora, que los beneficios de aumentar la propiedad de viviendas valían el riesgo”.

Estalla la burbuja

La píldora venenosa en la burbuja inmobiliaria fue el aumento de préstamos con tasas de interés variables. El 60% de los créditos subprime se dieron con esta característica. En el 2004, Alan Greenspan incentiva esta tendencia al declarar que “Los consumidores estadounidenses se podrían beneficiar si los prestamistas brindaran más alternativas de productos hipotecarios a la tradicional hipoteca con tasa de interés fija”.

Sin embargo la fiesta del crédito barato y laxo no duró para siempre. Tarde o temprano la burbuja estalló, el precio en el valor de las casas empezó a caer y las tasas de interés empezaron a aumentar ante el recalentamiento de la economía, y esto causó que decenas de miles de personas entraran en mora de pago sobre sus hipotecas, disparando una reacción en cadena que ya todos conocemos.

Como vemos, la burbuja inmobiliaria que generó la crisis financiera fue causada principalmente por una política de crédito barato de la Fed, y alimentada por garantías estatales implícitas a entes financieros, regulaciones sobre el uso de la tierra, distorsiones tributarias que favorecen el crédito de vivienda y mandatos del Congreso que canalizaron el crédito a gente que no podía pagar. Fue una tormenta perfecta del intervensionismo estatal en el mercado. En ningún momento se le puede achacar al libre mercado la responsabilidad por lo ocurrido.

¿Qué hay de la desregulación?

El mito más generalizado sobre la crisis financiera es que fue causada por años de desregulación del sector financiero. Sin embargo, los proponentes de esta teoría fallan una y otra vez en señalar cuáles fueron las regulaciones desmanteladas que facilitaron la crisis. Más bien existe evidencia de que las regulaciones sobre el sistema financiero nunca fueron tan altas como cuando se gestó la crisis financiera:

- En un estudio para el Mercatus Center, Veronique de Rugy y Melinda Warren descubrieron que los gastos asignados para la regulación bancaria y financiera aumentaron de únicamente $190 millones en 1960 a $1.900 millones en el 2000 y a más de $2.300 millones en el 2008 (en dólares constantes del 2000).

- La Comisión de Valores e Intercambios (SEC, por su sigla en inglés), la agencia federal responsable por la regulación del sector financiero en EE.UU., aumentó su personal del equivalente de 2.841 empleados a tiempo completo en el 2000 a 3.568 en el 2008, un aumento del 26%. Además, en las últimas dos décadas la SEC emitió aproximadamente 74 regulaciones al año.

- Una investigación de los economistas Peter Boettke y Steven Horwitz demostró que entre 1980 y el 2009, por cada regulación financiera que fue desmantelada en EE.UU., se crearon cuatro nuevas regulaciones.

Resulta claro que el sector financiero en EE.UU. nunca estuvo tan regulado ni con tantos reguladores encima. La interrogante sigue abierta: ¿A cuál desregulación se refieren los críticos del libre mercado?

Conclusión

La crisis financiera no es síntoma de que el mercado haya fallado. Más bien fue la reacción a décadas de intervenciones políticas que lo distorsionaron. No se puede culpar al mercado por las malas decisiones tomadas por actores económicos que respondieron a incentivos generados por la intromisión estatal. El mercado simplemente nos dijo cuáles políticas son sostenibles y cuáles no.

Ya un gran economista liberal había advertido seis décadas atrás los peligros de la política de crédito fácil:

“Cierto que los gobiernos pueden reducir el tipo de interés a corto plazo. Pueden emitir cantidades adicionales de papel moneda, pueden abrir el camino a la expansión bancaria del crédito, y de esta manera crear una bonanza artificial y la apariencia de prosperidad. Pero una prosperidad de ese género está condenada a hundirse tarde o temprano y a traer la depresión”.

— Ludwig von Mises, Gobierno omnipotente, 1944