El modelo K ya acumula varios años de alta inflación. Es claro que la voluntad política para terminar con este problema no se encuentra en la agenda K.

El gobierno se siente más cómodo culpando al mundo de los problemas internos del país que revisando sus propias decisiones. Los incentivos son claros. El costo de la inflación la pagan todos los Argentinos, mientras que los beneficios de corto plazo los recibe el gobierno dado que el Banco Central se dedica a financiar al Tesoro antes que proteger el valor de su moneda. Es por este motivo que es común escuchar que la inflación es un impuesto no legislado, lo que el Tesoro no colecta en billetes, lo colecta por erosión de poder adquisitivo. No está de más recordar que la política tributaria es potestad del Congreso, no del Ejecutivos. Es el ciudadano a través de sus representantes quien decide cuántos impuestos pagar, no es decisión del administrador de turno del estado.

Sin embargo, la política inflacionaria que a corto plazo trae beneficios al gobierno puede, en el largo plazo que siempre se termina haciendo presente, resultar en una débil situación económica e incluso en estanflación. Es decir, en estancamiento económico más inflación. No es cierto que se necesita inflación para crecer, no es cierto que se necesita un tipo de cambio competitivo para crecer y tampoco es cierto que mientras haya inflación no va a haber estancamiento económico porque se incentiva el consumo. Si bien no es difícil encontrar casos históricos en el mundo, basta con volver la mirada a la década del 80.

Si bien la inflación se debe a un exceso de oferta monetaria cuando el banco central expande la cantidad de dinero por encima de la demanda de dinero, un proceso inflacionario sostenido en el tiempo comienza a afectar otras variables además del nivel de precios. Dos de ellas son la demanda de dinero y la producción de bienes y servicios. Dado que la inflación derrite el poder adquisitivo del dinero, una inflación que llega para quedarse destruye los incentivos a ahorrar en una moneda que no deja de devaluarse. De poco sirve ahorrar en barras de hielo. Esto quiere decir que el mercado reduce el monto de billetes atesorados (bajo el colchón, en el banco, etc.) y los cambia por bienes y servicios. Al haber más billetes en circulación para la misma cantidad de bienes, por lo que el nivel de precios va a subir.

Pero el problema de la inflación no es en sí una cuestión de niveles de precios. Si todos los precios se moviesen en la misma proporción la inflación no sería un problema. Si el ingreso aumenta un 10% y todos los precios aumenta un 10%, entonces las personas no pueden comprar ni más ni menos bienes que antes; en términos reales la situación es la misma. El verdadero costo económico se da a través de la distorsión de precios relativos. Algunos precios suben primero, y otros lo hacen después dado que no todas las personas reciben el dinero fresco al mismo tiempo. Al Tesoro no le da la mismo ser el primero en recibir los nuevos pesos que acaba de imprimir el Banco Central que ser el último. Si es el primero, puede gastar el nuevo dinero antes que hayan subido los precios. Pero si es el último, los precios ya han subido para cuando el dinero llega al Tesoro. Una alta inflación que altera los precios relativos de manera inesperada hace que el nivel de producción decrezca y se produzcan cuellos de botella. El faltante de harina redunda en altos precios del pan. Ni el control de precios de Moreno ni la sugerencia de hacer el propio plan de Colombo solucionan el problema. El faltante de dólares (sumado a la inestabilidad institucional) implica que no se pueden importar insumos, y por lo tanto la producción cae en sectores como el energético. Si el gobierno no subsidiase las tarifas, las mismas serían mayores impactando en el índice de inflación. El subsidio tampoco soluciona el problema de fondo.

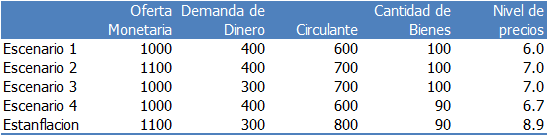

El siguiente cuadro muestra cuatro escenarios. El Escenario 1 es la situación inicial de referencia. El Escenario 2 corresponde a la inflación que se da únicamente por aumento en la oferta de dinero. El Escenario 3 corresponde a la inflación que se da únicamente por una caída en la demanda de dinero cuando la gente pierde interés en el peso. El Escenario 4 corresponde a la inflación que se da únicamente por caída en la producción. El quinto escenario, Estanflación, es la combinación de estos 3 escenarios. La primer columna muestra la oferta de dinero. La segunda columna la demanda de dinero, que es la cantidad de pesos que el mercado atesora y por lo tanto quita de circulación. La tercer columna es el dinero en circulación. La cuarta columna es la cantidad de bienes y servicios producidos y la quinta columna es el nivel de precios. El cuadro tiene números que no tiene otra intención que ilustrar los efectos, no son números que intenten reflejar verdaderas magnitudes actuales.

Nótese que cambios en el nivel de precios depende de cambios en el circulante, que pueden o no depender de cambios en la oferta de dinero. En los escenarios 2 y 3 la inflación es la misma para los dos casos por que el cambio en el circulante es el mismo. La única diferencia es que en el escenario 2 hay un aumento en la demanda de dinero mientras que en el escenario 3 hay una disminución en la demanda de dinero. El nivel de precios pasa de 6 a 7, lo que equivale a una inflación del 16.7%, que es la proporción de expansión del circulante. Esto sugiere que la inflación puede subir más que la expansión monetaria si la demanda de dinero comienza a caer.

El caso más preocupante, sin embargo, es el último de estanflación, que combina los escenarios 2, 3 y 4 en uno sólo. En este caso, una expansión monetaria del 10% (de 1000 a 1100) produce un aumento de circulante del 33% (de 600 a 800) y una inflación del (48%). Este no es un escenario a descartar por parte de un gobierno que ignora el problema de la inflación al punto tal de producir indicadores oficiales en los que nadie cree.

La caída en la demanda de pesos es palpable. El peso esta dejando de ser una moneda para pasar a ser lo que sería una quasi-moneda. Quasi-moneda es aquel bien que aún se utiliza para intercambios pero en los que no se ahorra; como por ejemplo aceptar pesos para hacer transacciones pero ahorrar en dólares. ¿A qué se debe el cepo y los intentos de pesificación forzada si no hay un caída en la demanda de pesos? Lo mismo sucede con la actividad económica cuando uno observa indicadores económicos en términos reales. Impuestos que dependen de la actividad económica, por ejemplo como el IVA, no crecen en términos reales cuando se ajusta la recaudación por la inflación verdadera. Aquel defensor del modelo que no está convencido, puede apostar su futuro y sus ahorros (previa pesificación si los tiene en pesos), abrir una inmobiliaria o una escribanía y vivir en carne propia las bondades del modelo.

El modelo K siempre fue inconsistente; al modelo no se le acabaron la pilas, simplemente puso de manifiesto las inconsistencias que siempre tuvo tapadas por la fiesta del consumo. Un modelo inconsistente inevitablemente termina en estancamiento económico. El gobierno ha intentado extender la vida de un modelo ineficiente vía expansión monetaria. El gobierno ha sumado inflación a un modelo que lleva al estancamiento. La estanflación es el postre del menú K.

fecha |

Título |

22/09/2018| |

|

02/09/2018| |

|

16/11/2015| |

|

03/11/2015| |

|

25/08/2015| |

|

09/08/2015| |

|

04/08/2015| |

|

04/08/2015| |

|

06/07/2015| |

|

21/06/2015| |

|

08/06/2015| |

|

01/06/2015| |

|

31/05/2015| |

|

27/04/2015| |

|

27/04/2015| |

|

19/04/2015| |

|

22/03/2015| |

|

16/03/2015| |

|

08/03/2015| |

|

08/03/2015| |

|

22/02/2015| |

|

16/02/2015| |

|

01/02/2015| |

|

25/01/2015| |

|

11/01/2015| |

|

21/12/2014| |

|

14/12/2014| |

|

30/11/2014| |

|

09/11/2014| |

|

02/11/2014| |

|

19/10/2014| |

|

12/10/2014| |

|

05/10/2014| |

|

29/09/2014| |

|

21/09/2014| |

|

14/09/2014| |

|

08/09/2014| |

|

31/08/2014| |

|

24/08/2014| |

|

19/08/2014| |

|

17/08/2014| |

|

11/08/2014| |

|

27/07/2014| |

|

21/07/2014| |

|

14/07/2014| |

|

08/07/2014| |

|

29/06/2014| |

|

16/06/2014| |

|

16/06/2014| |

|

02/06/2014| |

|

27/05/2014| |

|

04/05/2014| |

|

28/04/2014| |

|

20/04/2014| |

|

14/04/2014| |

|

31/03/2014| |

|

18/03/2014| |

|

17/02/2014| |

|

07/02/2014| |

|

02/02/2014| |

|

24/01/2014| |

|

19/01/2014| |

|

13/01/2014| |

|

13/01/2014| |

|

06/01/2014| |

|

29/12/2013| |

|

22/12/2013| |

|

16/12/2013| |

|

08/12/2013| |

|

03/12/2013| |

|

25/11/2013| |

|

19/11/2013| |

|

10/11/2013| |

|

06/11/2013| |

|

03/11/2013| |

|

27/10/2013| |

|

21/10/2013| |

|

15/10/2013| |

|

06/10/2013| |

|

30/09/2013| |

|

22/09/2013| |

|

15/09/2013| |

|

08/09/2013| |

|

01/09/2013| |

|

25/08/2013| |

|

19/08/2013| |

|

11/08/2013| |

|

04/08/2013| |

|

28/07/2013| |

|

15/07/2013| |

|

07/07/2013| |

|

16/06/2013| |

|

09/06/2013| |

|

02/06/2013| |

|

26/05/2013| |

|

20/05/2013| |

|

13/05/2013| |

|

12/05/2013| |

|

05/05/2013| |

|

28/04/2013| |

|

21/04/2013| |

|

14/04/2013| |

|

07/04/2013| |

|

07/04/2013| |

|

31/03/2013| |

|

24/03/2013| |

|

24/03/2013| |

|

17/03/2013| |

|

10/03/2013| |

|

10/03/2013| |

|

04/03/2013| |

|

01/03/2013| |

|

24/02/2013| |

|

17/02/2013| |

|

17/02/2013| |

|

10/02/2013| |

|

08/02/2013| |

|

03/02/2013| |

|

27/01/2013| |

|

21/01/2013| |

|

13/01/2013| |

|

06/01/2013| |

|

04/01/2013| |

|

23/12/2012| |

|

16/12/2012| |

|

11/12/2012| |

|

03/12/2012| |

|

25/11/2012| |

|

18/11/2012| |

|

13/11/2012| |

|

13/11/2012| |

|

13/11/2012| |

|

11/11/2012| |

|

09/11/2012| |

|

04/11/2012| |

|

28/10/2012| |

|

21/10/2012| |

|

09/09/2012| |

|

02/09/2012| |

|

26/08/2012| |

|

19/08/2012| |

|

12/08/2012| |

|

05/08/2012| |

|

29/07/2012| |

|

29/07/2012| |

|

29/07/2012| |

|

22/07/2012| |

|

15/07/2012| |

|

15/07/2012| |

|

15/07/2012| |

|

15/07/2012| |

|

09/07/2012| |

|

08/07/2012| |

|

02/07/2012| |

|

24/06/2012| |

|

17/06/2012| |

|

10/06/2012| |

|

04/06/2012| |

|

27/05/2012| |

|

27/05/2012| |

|

20/05/2012| |

|

14/05/2012| |

|

11/05/2012| |

|

06/05/2012| |

|

29/04/2012| |

|

22/04/2012| |

|

15/04/2012| |

|

09/04/2012| |

|

01/04/2012| |

|

25/03/2012| |

|

18/03/2012| |

|

18/03/2012| |

|

15/03/2012| |

|

15/03/2012| |

|

11/03/2012| |

|

11/03/2012| |

|

11/03/2012| |

|

11/03/2012| |

|

04/03/2012| |

|

04/03/2012| |

|

26/02/2012| |

|

26/02/2012| |

|

26/02/2012| |

|

21/02/2012| |

|

21/02/2012| |

|

21/02/2012| |

|

16/02/2012| |

|

07/11/2011| |

|

29/10/2011| |

|

16/10/2011| |

|

09/10/2011| |

|

03/10/2011| |

|

03/10/2011| |

|

03/10/2011| |

|

25/09/2011| |

|

18/09/2011| |

|

12/09/2011| |

|

04/09/2011| |

|

04/09/2011| |

|

28/08/2011| |

|

28/08/2011| |

|

21/08/2011| |

|

21/08/2011| |

|

21/08/2011| |

|

14/08/2011| |

|

07/08/2011| |

|

31/07/2011| |

|

24/07/2011| |

|

24/07/2011| |

|

17/07/2011| |

|

17/07/2011| |

|

10/07/2011| |

|

10/07/2011| |

|

04/07/2011| |

|

04/07/2011| |

|

26/06/2011| |

|

26/06/2011| |

|

19/06/2011| |

|

19/06/2011| |

|

17/06/2011| |

|

17/06/2011| |

|

13/06/2011| |

|

13/06/2011| |

|

05/06/2011| |

|

05/06/2011| |

|

30/05/2011| |

|

30/05/2011| |

|

23/05/2011| |

|

23/05/2011| |

|

16/05/2011| |

|

16/05/2011| |

|

02/05/2011| |

|

02/05/2011| |

|

26/04/2011| |

|

26/04/2011| |

|

19/04/2011| |

|

19/04/2011| |

|

12/04/2011| |

|

30/03/2011| |

|

24/03/2011| |

|

17/03/2011| |

|

14/03/2011| |

|

09/03/2011| |

|

28/02/2011| |

|

21/02/2011| |

|

15/02/2011| |

|

07/02/2011| |

|

28/01/2011| |

|

28/01/2011| |

|

19/01/2011| |

|

11/01/2011| |

|

03/01/2011| |

|

02/01/2011| |

|

27/12/2010| |

|

20/12/2010| |

|

13/12/2010| |

|

08/12/2010| |

|

06/12/2010| |

|

30/11/2010| |

|

22/11/2010| |

|

15/11/2010| |

|

01/11/2010| |

|

28/10/2010| |

|

25/10/2010| |

|

18/10/2010| |

|

12/10/2010| |

|

04/10/2010| |

|

02/10/2010| |

|

15/09/2010| |

|

30/08/2010| |

|

30/08/2010| |

|

23/08/2010| |

|

23/08/2010| |

|

17/08/2010| |

|

17/08/2010| |

|

17/08/2010| |

|

17/08/2010| |

|

09/08/2010| |

|

02/08/2010| |

|

26/07/2010| |

|

19/07/2010| |

|

13/07/2010| |

|

05/07/2010| |

|

29/06/2010| |

|

21/06/2010| |

|

14/06/2010| |

|

07/06/2010| |

|

01/06/2010| |

|

29/05/2010| |

|

22/05/2010| |

|

17/05/2010| |

|

10/05/2010| |

|

04/05/2010| |

|

26/04/2010| |

|

19/04/2010| |

|

12/04/2010| |

|

07/04/2010| |

|

05/04/2010| |

|

05/04/2010| |

|

30/03/2010| |

|

24/03/2010| |

|

15/03/2010| |

|

08/03/2010| |

|

01/03/2010| |

|

22/02/2010| |

|

22/02/2010| |

|

15/02/2010| |

|

08/02/2010| |

|

01/02/2010| |

|

25/01/2010| |

|

25/01/2010| |

|

19/01/2010| |

|

05/01/2010| |

|

29/12/2009| |

|

22/12/2009| |

|

14/12/2009| |

|

14/12/2009| |

|

08/12/2009| |

|

08/12/2009| |

|

30/11/2009| |

|

30/11/2009| |

|

24/11/2009| |

|

24/11/2009| |

|

16/11/2009| |

|

16/11/2009| |

|

09/11/2009| |

|

09/11/2009| |

|

05/11/2009| |

|

05/11/2009| |

|

26/10/2009| |

|

19/10/2009| |

|

12/10/2009| |

|

05/10/2009| |

|

04/10/2009| |

|

28/09/2009| |

|

21/09/2009| |

|

15/09/2009| |

|

07/09/2009| |

|

31/08/2009| |

|

25/08/2009| |

|

17/08/2009| |

|

10/08/2009| |

|

10/08/2009| |

|

27/07/2009| |

|

27/07/2009| |

|

20/07/2009| |

|

20/07/2009| |

|

14/07/2009| |

|

14/07/2009| |

|

31/03/2009| |

|

24/03/2009| |

|

16/03/2009| |

|

16/03/2009| |

|

09/03/2009| |

|

09/03/2009| |

|

03/03/2009| |

|

03/03/2009| |

|

23/02/2009| |

|

20/02/2009| |

|

09/02/2009| |

|

03/02/2009| |

|

28/01/2009| |

|

13/01/2009| |

|

12/01/2009| |

|

22/12/2008| |

|

20/12/2008| |

|

01/12/2008| |

|

01/12/2008| |

|

23/11/2008| |

|

23/11/2008| |

|

04/11/2008| |

|

04/11/2008| |

|

27/10/2008| |

|

27/10/2008| |

|

06/10/2008| |

|

06/10/2008| |

|

30/09/2008| |

|

30/09/2008| |

|

15/09/2008| |

|

15/09/2008| |

|

01/09/2008| |

|

01/09/2008| |

|

11/08/2008| |

|

11/08/2008| |

|

28/07/2008| |

|

28/07/2008| |

|

21/07/2008| |

|

21/07/2008| |

|

18/07/2008| |

|

18/07/2008| |

|

15/07/2008| |

|

15/07/2008| |

|

08/07/2008| |

|

08/07/2008| |

|

02/07/2008| |

|

02/07/2008| |

|

19/06/2008| |

|

19/06/2008| |

|

12/05/2008| |

|

06/05/2008| |

|

08/04/2008| |

|

02/04/2008| |

|

28/03/2008| |

|

17/03/2008| |

|

11/03/2008| |

|

03/03/2008| |

|

03/03/2008| |

|

23/02/2008| |

|

07/02/2008| |

|

01/02/2008| |

|

29/01/2008| |

|

20/01/2008| |

|

10/01/2008| |

|

12/12/2007| |

|

05/12/2007| |

|

20/11/2007| |

|

30/10/2007| |

|

22/10/2007| |

|

10/10/2007| |

|

01/10/2007| |

|

03/09/2007| |

|

28/08/2007| |

|

22/08/2007| |

|

15/08/2007| |

|

07/08/2007| |

|

31/07/2007| |

|

18/07/2007| |

|

12/07/2007| |

|

26/06/2007| |

|

26/06/2007| |

|

22/05/2007| |

|

22/05/2007| |

|

30/04/2007| |

|

30/04/2007| |

|

16/04/2007| |

|

16/04/2007| |

|

02/04/2007| |

|

19/03/2007| |

|

19/12/2006| |

|

19/12/2006| |

|

14/11/2006| |

|

01/11/2006| |

|

31/10/2006| |

|

25/10/2006| |

|

12/09/2006| |

|

30/08/2006| |

|

21/08/2006| |

|

26/07/2006| |

|

26/06/2006| |

|

26/06/2006| |

|

16/06/2006| |

|

16/06/2006| |

|

07/06/2006| |

|

02/05/2006| |

|

26/04/2006| |

|

10/04/2006| |

|

03/04/2006| |

|

01/04/2006| |

|

21/03/2006| |

|

07/03/2006| |

|

28/02/2006| |

|

14/02/2006| |

|

06/02/2006| |

|

26/12/2005| |

|

16/12/2005| |

|

11/12/2005| |

|

29/11/2005| |

|

29/11/2005| |

|

24/10/2005| |

|

17/10/2005| |

|

02/10/2005| |

|

22/08/2005| |

|

10/08/2005| |

|

12/07/2005| |

|

05/07/2005| |

|

20/06/2005| |

|

16/05/2005| |

|

12/04/2005| |

|

12/04/2005| |

|